Pewnego pięknego dnia, dostawca proponuje: kup co najmniej 2 razy tyle, co zwykle, a dostaniesz 5% rabatu. Zwykle kupujesz towar na miesiąc, skorzystanie z rabatu oznacza więc konieczność kupna towaru na co najmniej dwa miesiące. W dodatku… nie masz kasy na zwiększony zakup. Co zrobić?

Pięć procent? Taka okazja?! Pięć procent dodatkowej marży?! Wow! Biorę ile tylko starczy miejsca w magazynie i kasy na koncie! – odpowiada pan Grzegorz, nerwowo sprawdzając na smarftonie dostępny limit kredytowy w swoim banku, dzwoniąc do pracownika, by poupychał towar w magazynie tak, by zrobić w nim jak najwięcej miejsca i wreszcie do żony, by spytać, czy mogłaby przez kilka dni parkować samochód na ulicy, bo ma pewien pomysł związany z zagospodarowaniem miejsca w garażu.

I co z tego, że pięć procent? Zapasy to zamrożona gotówka i brak możliwości elastycznego reagowania na potrzeby rynku, nie będą ograniczał sobie ruchów – wzrusza ramionami pan Roman, realizuje taktyczny zakup towaru na 3 dni, po czym wraca do bieżącego śledzenia potrzeb rynku, by w każdej chwili móc elastycznie zareagować.

Excel prawdę ci powie… – pani Dorota, typ chłodnej analityczki, poprawia okulary, siada do arkusza kalkulacyjnego, przeprowadza złożoną symulację i zgodnie z jej wskazaniami, co do grosza odlicza kwotę, którą powinna przeznaczyć na zakupy. Drogi panie – oddzwania do hurtownika – proszę przygotować zamówienie na ilość dwa koma sześćdziesiąt sześć setnych razy większą niż średnia z ostatnich sześciu miesięcy, skorygowaną o współczynnik sezonowości na poziomie zero koma dziewięćdziesiąt sześć.

Kto zareagował poprawnie? Trudno powiedzieć, ale cała trójka wygląda na niezłych dziwaków. Od każdego z nich można się czegoś nauczyć. Bo też każde kierowało się całkiem sensownymi racjami. Sztuka polega na tym, by je właściwie wyważyć.

Pan Grzegorz i wykorzystana okazja

Rzeczywiście, zakup z rabatem jest okazją do realizacji dodatkowej marży i tu nawet skromnie wyglądające procenty (a nawet procenciki! ;-)) mogą mieć spore znaczenie dla Twojego zysku. W przypadku marży działa przecież mechanizm dźwigni, bardzo podobny do tego, o którym pisaliśmy jakiś czas temu: niewielkie obniżenie ceny zakupu powoduje nieproporcjonalnie wysoki wzrost zysku ze sprzedaży. Jeśli do tej pory realizowałeś na jakimś towarze 15% marży, to obniżenie jego ceny u dostawcy o 5% oznacza wzrost marży do 20%. A więc obniżenie ceny o „zaledwie” 1/20 powoduje wzrost marży o 1/3.

Tak duży wzrost marży sugeruje, że zwiększony zakup można nawet sfinansować kredytem (!), a i tak wyjdziemy na swoje. Potencjalnie jest więc o co walczyć.

Pan Roman i elastyczność

Jednak i pan Roman ma wiele racji.

Oczywiście także i jego postać przerysowaliśmy, ale elastyczność w biznesie jest ważna, a zamrożona gotówka też kosztuje.

Ekonomiści nazywają ten koszt kosztem alternatywnym – to zyski, które mógłbyś zrealizować, gdybyś przeznaczył daną kwotę na inny cel. A którego nie zrealizujesz, jeśli gotówka już któryś miesiąc będzie leżała w garażu, zamrożona w okazyjnie kupionym towarze, średnio cztery razy w tygodniu, prowokując kąśliwe uwagi żony pod adresem Twoich zdolności do prowadzenia biznesu…

Pani Dorota i precyzyjny scenariusz

Wreszcie słusznie robi pani Dorota, sięgając po arkusz kalkulacyjny – chociaż być może zbyt bezkrytycznie na nim polega. Excel jest Ci w stanie podać wynik z dokładnością do wielu miejsc po przecinku, ale to, że jest to wynik bardzo dokładny, nie oznacza, że jest wynik dobry dla Twojego biznesu.

Nawet najdokładniejsze formuły nie zastąpią zdrowego rozsądku i biznesowej intuicji.

Zresztą zaraz podamy Ci stosowny przykład. Tak się bowiem składa, że sytuację opisaną na wstępie, da się zapisać wzorem matematycznym, który dokładnie wskazuje optymalną wielkość zamówienia. Optymalną, czyli taką, przy której zysk jest najwyższy. Okazja do odpalenia arkusza kalkulacyjnego (albo przynajmniej kalkulatora) zaraz się więc pojawi.

Musisz się jednak przygotować na przywołanie koszmarnych wspomnień ze szkoły średniej, ponieważ za chwilę będziemy ustalać ekstremum funkcji kwadratowej, uprzednio sprowadziwszy ją do postaci kanonicznej.

…eeee…

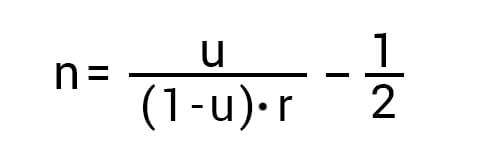

Nie no, żartowaliśmy. To znaczy my to rzeczywiście zrobiliśmy, ale na Ciebie czeka już gotowy wzór, wraz z przykładem. Najstraszniejsza rzecz, jaką zobaczysz, to właśnie wzór. Ten:

Nie jest taki zły, prawda? A będzie jeszcze prostszy, kiedy wytłumaczymy, co oznaczają poszczególne symbole:

- n – liczba miesięcy, na który powinieneś kupić towar (pamiętamy, że zwykle kupujesz towar na miesiąc)

- u – upust, czyli rabat (wyrażony procentowo).

- r – miesięczny koszt kapitału (również wyrażony procentowo)

Pierwsze dwie pozycje rozumieją się same przez się, kłopot może być z tą ostatnią. Na szczęście jesteśmy tu po to, żeby wszystko wyjaśnić. 🙂

Koszt kapitału, czyli odrobina teorii

Jak doskonale wiesz, pieniądz kosztuje. Kosztuje nawet wtedy, kiedy wydaje nam się, że wcale tak nie jest: w przypadku naszych własnych pieniędzy. Ta cena pieniądza to koszt kapitału.

W przypadku kredytu sprawa jest dość łatwa. Koszt kapitału suma oprocentowania, prowizji, opłat i innych finansowych fajerwerków, które w umowie ukrył kredytodawca – jednak przeliczona w skali roku, jako odsetek pożyczonej kwoty. Zapewne domyślasz się, że jest to po prostu RRSO kredytu.

W naszym wzorze potrzebujemy jednak miesięczny, a nie roczny koszt kredytu, dlatego RRSO dzielimy przez 12.

A co ze środkami własnymi ? Te oczywiście też kosztują – kosztują nas krew, pot i łzy!

W dodatku tę krew, pot i łzy można – i warto – przeliczyć na procenty.

Sama idea jest dość prosta – koszt kapitału własnego to koszt alternatywny, o którym wspominaliśmy przy okazji ceniącego elastyczność pana Romana. Koszt kapitału to więc zysk, jaki przeciętne przynosi każda zainwestowana w Twoją firmę złotówka. Jako że często trudno jest to precyzyjnie ustalić, zwykle wystarczą proste obliczenia na przybliżonych liczbach.

Na przykład, jeśli majątek netto twojego przedsiębiorstwa to 500 tysięcy złotych, a roczny zysk 120 tysięcy złotych, to koszt Twojego kapitału to 120 tys. / 500 tys. = 24%.

(Majątek netto to majątek „na czysto”, czyli po odjęciu ewentualnych kredytów i zobowiązań.)

Kiedy nawet takie dane okazują się trudne do ustalenia, można kierować się intuicją lub przyjąć wartość, której oczekiwałbyś od swojego biznesu. Może to być np. 20% – właśnie takiej zyskowności dość często oczekuje się w biznesie.

Podobnie jak w przypadku kredytu, także i tu roczny koszt kapitału dzielimy przez 12.

Rabat i jego korzyści w praktyce

Koszt kapitału jest jednym z powodów, dla których otrzymując atrakcyjny rabat, nie możemy kupić towaru, ile tylko się da.

Gdybyśmy tak zrobili, to przy odpowiednio dużej ilości zakupionego towaru, łączne koszty kapitału (czyli na przykład odsetki od kredytu) przewyższyłyby wartość rabatu, a więc „zjadłyby” całość związanych z nim korzyści.

Na szczęście mamy nasz wzór. Wskazuje on punkt, w którym różnica pomiędzy korzyściami z rabatu i łącznymi kosztami kapitału jest największa. Jest to więc punkt, w którym nasz zysk, przynajmniej teoretycznie, będzie najwyższy. Liczymy więc!

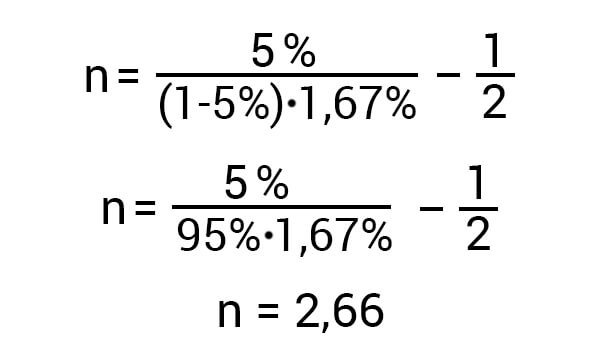

Podstawiamy więc do wzoru rabat (5%) i koszt kapitału. W przypadku tego drugiego, przyjmujemy, że zakup finansujemy kredytem o RRSO na poziomie 20%. Dzielimy tę wartość na 12, by otrzymać miesięczny koszt kapitału na poziomie 1,67% i…

…okazuje się, że dostajemy dwa koma sześćdziesiąt sześć setnych miesiąca. Dokładnie tyle, co wyliczyła pani Dorota! Czyżby to ona miała rację?

Niekoniecznie. Wyobraźmy sobie, że dostaliśmy rabat aż 15%. Wzór podpowiada nam, że w takim wypadku optymalnym zakupem byłby zakup na, jakby to powiedział pani Dorota, 10 koma dziewięć setnych miesiąca. Tylko czy… zdecydowałbyś się na przykład kupić 10-miesięczny zapas towaru, gdybyś wiedział, że chodzi o fidget spinnera? Czy za 10 miesięcy fidget spinner będzie się sprzedawał równie dobrze, jak teraz?

No właśnie.

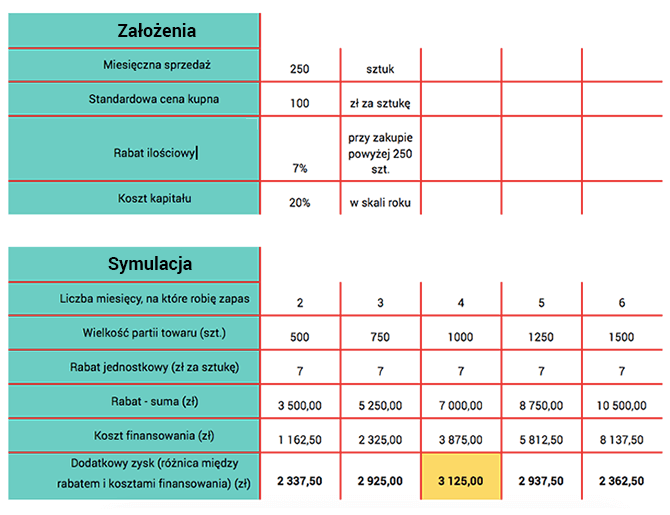

Przy okazji, ten sam problem można rozwiązać, zamiast wzoru stosując przysłowiowe już tabelki w Excelu. Poniżej przykład, dla nieco innych danych oraz wyświetlający także kwoty dodatkowego zysku ze sprzedaży.

Tym razem zysk maksymalizujemy kupując towar na 4 miesiące, ale intuicja może nam oczywiście podpowiedzieć ostrożniejsze (lub bardziej agresywne, jeśli spodziewamy się wzrostu zainteresowania) zakupy.

Liczą się nie tylko twarde liczby

W biznesie niewiele rzeczy jest pewnych. Popyt na towar może się zmieniać, moda może przemijać. Zmienić się mogą ceny: dzisiaj 5% rabatu wydaje się atrakcyjne, ale co jeśli za miesiąc ceny spadną o 10%? Będziesz sobie pluł w brodę, jeśli zdążyłeś się już zatowarować na 3 miesiące z góry, prawda? Zresztą, ceny i popyt mogą nawet pozostać bez zmian, ale jeśli wydasz całą gotówkę na towar dziś, być może nie będziesz jej miał na kolejny sprzedażowy hit jutro.

Dlatego warto nauczyć się czegoś i od pani Doroty, i od pana Grzegorza, i od Pana Romana.

Używaj nowoczesnych narzędzi, licz (jeśli korzystasz z produktów finansowych, to porządne obliczenia mogą być kluczem do solidnych oszczędności), ale… nie zapominaj o intuicji i zdrowym rozsądku!