Zwykle pewnie jesteś w stanie bez większych problemów ocenić, czy z finansami Twojej firmy jest wszystko w porządku, czy też coś może kuleje. Ale czy potrafisz powiedzieć, czy bieżący miesiąc jest lepszy – lub gorszy – niż kilka poprzednich, jeśli nie zaszły żadne duże zmiany? Wbrew pozorom, to nie sztuka dla sztuki. Uchwycenie trendów zawczasu pomoże Ci z wyprzedzeniem zidentyfikować problemy, lub wykorzystać nadchodzące okazje.

Analiza wskaźników finansowych kojarzy się raczej z wielkimi korporacjami, sterylnymi biurami i prezentacjami z setkami wykresów, niż z realiami jednoosobowych działalności gospodarczych. Myliłby się jednak ten, kto uważałby, że analiza finansowa nie jest dla małych firm. Wręcz przeciwnie – one także mogą z niej skorzystać.

Oczywiście nie chodzi o to, by sporządzać opasłe raporty z dziesiątkami wskaźników. Zaledwie kilka podstawowych wystarczy, by sprawdzić, czy kondycja finansowa firmy poprawia się, czy też powinieneś reagować na rodzące się problemy.

W dodatku, obliczenie tych wskaźników nie jest ani skomplikowane, ani szczególnie czasochłonne.

Wskaźniki płynności finansowej

Firma może zbankrutować nawet dysponując dużym majątkiem – wystarczy, że nie będzie mogła regulować swoich zobowiązań. W każdej chwili możesz oczywiście sprawdzić, ile masz gotówki w kasie (a właściwie na koncie bankowym), ale to dopiero część informacji.

Rosnąca suma środków na koncie może uśpić czujność, ale jeśli Twoje zobowiązania rosną jeszcze szybciej, to Twoja zdolność do ich regulowania może spadać. „Może”, ale nie musi – dobra wiadomość jest taka, że zwykle jest ona większa, niż sugerowałby sam stan konta.

Dlaczego? Bo miarę zbliżających się terminów spłaty kolejnych zobowiązań, będziesz zapewne sprzedawał kolejne partie towaru z magazynu i/lub będą spływać do Ciebie płatności za faktury, które wystawiłeś.

…chociaż na pierwszy rzut oka tego nie widać, bo kryją się one za nieco enigmatycznym terminem „aktywa obrotowe”. Aktywa obrotowe to jednak nic innego, jak składniki majątku firmy, które – w uproszczeniu – można spieniężyć, wykorzystać czy sprzedać w ciągu jednego roku. Składają się na nie:

- rzeczowe aktywa obrotowe, np.:

- towary w magazynie czy sklepowej półce

- półprodukty i surowce (jest to ważna pozycja w przypadku producentów)

- produkcja w toku (j.w.)

- materiały przeznaczone do zużycia na potrzeby własne firmy (np. materiały biurowe)

- finansowe aktywa obrotowe, np.:

- gotówka

- środki zgromadzone na rachunku bankowym

- lokaty bankowe i podobne instrumenty

- należności krótkoterminowe (o terminie płatności do 12 miesięcy)

Z kolei zobowiązania terminowe, to wszystkie Twoje obecne zobowiązania, których termin płatności jest krótszy niż 12 miesięcy.

Dlaczego akurat 12 miesięcy? Termin ten wynika z ustawy o rachunkowości (art. 3 zawiera odpowiednie definicje). Może wydawać się zbyt długi, ale zwróć uwagę, że w praktyce zarówno gros Twoich aktywów, jak i zobowiązań, będzie cechowało się krótszym terminem upłynnienia bądź spłaty. I to one będą w największej mierze wpływały na wartość wskaźnika.

Podobnie może dziwić uwzględnienie w konstrukcji tego wskaźnika takich składników, jak materiały biurowe. Kto w końcu będzie regulował swoje zobowiązania na przykład papierem do drukarki? Zadecydowały o tym względy praktyczne. Po pierwsze, posługując się danymi z programów księgowych, łatwiej jest je uwzględniać, niż ich nie uwzględniać. Po drugie, tego typu pozycje odpowiadają za stosunkowo niewielkie kwoty, więc nie mają dużego wpływu na wartość wskaźnika.

Wreszcie po trzecie – interpretując wskaźnik, bierzemy to po prostu pod uwagę. Dlatego właśnie zwykle za optymalną, uznaje się wartość wskaźnika na poziomie 1,5-2. Taka wartość oznacza to, że spieniężywszy wszystkie swoje aktywa obrotowe, byłbyś w stanie spłacić zobowiązania na poziomie 1,5 do 2 razy wyższych, niż obecne.

Jak widzisz, taka wartość zakłada pewien margines na ów nieszczęsny papier do drukarki 😉

Z kolei wartość poniżej 1 jest już bardzo silnym sygnałem alarmowym. Oznacza ona, że nawet po upłynnieniu całego majątku obrotowego, pozostaną Ci krótkoterminowe długi do spłacenia.

Inne wskaźniki płynności finansowej

Wskaźnik bieżącej płynności to najbardziej podstawowy, ale niekoniecznie wystarczający probierz Twojej wypłacalności. Część Twoich zobowiązań może wymagać szybszej spłaty. Aby sprawdzić, jak Twoja działalność gospodarcza jest przygotowana do tego, aby poradzić sobie z taką sytuacją, możesz obliczyć dwa kolejne wskaźniki:

Szybki wskaźnik płynności „usuwa” z kalkulacji wszelkiego rodzaju zapasy. W praktyce informuje on, jaką część zobowiązań bieżących jest pokryć ze środków pieniężnych oraz bieżących należności.

Z kolei wskaźnik natychmiastowej płynności, ogranicza się wyłącznie do środków pieniężnych. Informuje, jaką część swoich zobowiązań możesz spłacić od ręki.

I wcale nie jest tak, że wyższa wartość tego ostatniego wskaźnika (lub jakiekolwiek innego wskaźnika płynności) jest zawsze lepsza niż niższa. Wyższe wartości mogą bowiem oznaczać zamrożenie twoich środków – czy to w gotówce, czy w trudno sprzedawalnych zapasach.

Wynik finansowy netto

Wynik finansowy netto to wskaźnik o tyle wdzięczny, że chcąc nie chcąc, i tak go liczysz – obliczając co miesiąc (ewentualnie co kwartał) zaliczkę na podatek dochodowy. Interpretacja tego „wskaźnika” jest dość prosta. Ujemny – źle, dodatni – dobrze!Oraz: rośnie – dobrze, spada – źle! 😉

Proste? Tak, ale… nie do końca.

Po pierwsze, z wynikiem finansowym jest trochę tak, jak w dowcipie o rekrutacji na księgowego. Szef firmy wręczał kandydatom arkusz z danymi finansowymi firmy i prosił kolejnych kandydatów o to, by obliczyli, jaki był zysk firmy. Pracę zdobył ten, który odpowiedział pytaniem: „a jaki ma być?”

I rzeczywiście, w życiu jest podobnie. Głównie by uniknąć wysokich podatków, przedsiębiorcy – o co szczególnie łatwo w przypadku jednoosobowej działalności gospodarczej – wpychają w koszty pozycje ocierające się (czasami naprawdę mocno!) o wydatki prywatne. Spadający zysk netto nie musi być więc efektem osłabiającej się kondycji firmy, ale wypadu za większe zakupy.

Nierzadko też, kierując się na przykład względami płynnościowymi, przedsiębiorcy starają się „przesuwać” koszty i przychody w czasie, co oczywiście przekłada się na wynik finansowy w kolejnych miesiącach.

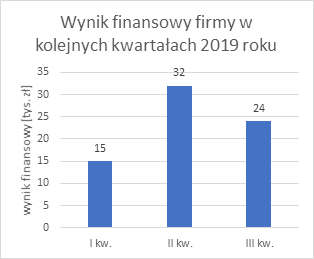

Po drugie, spadek zysku nie zawsze musi być zjawiskiem negatywnym. Spójrzmy na zysk tej firmy w kolejnych kwartałach roku.

Spadek w trzecim kwartale teoretycznie powinien nas martwić, ale jeśli spojrzymy na dane z poprzednich lat, okazuje się, że to… sezonowy charakter biznesu.

W dodatku, spadek w bieżącym roku jest niższy, niż w latach poprzednich. Być może oznacza to, że nasze działania mające na celu zwiększenie przychodów w „słabych” miesiącach w roku, przynoszą efekty.

Rentowność sprzedaży

Znając zysk, warto analizować także rentowność sprzedaży (ROS – return on sales). Wskaźnik ten przynosi podobną informację, co średnia marża, jednak różni się od niej pod jednym, kluczowym względem.

W przeciwieństwie do marży, rentowność sprzedaży uwzględnia także koszty stałe przedsiębiorstwa, a nie tylko koszt zakupionych towarów.

Teoretycznie, im wyższy jest wskaźnik rentowności, tym lepiej – jeśli jego wartość rośnie z czasem, oznacza to, że z każdej złotówki przychodów ze sprzedaży, Twojej firmie udaje się wypracować coraz więcej zysku. W praktyce jednak, interpretacja może nie być taka prosta. Spadający wskaźnik rentowności sprzedaży może być na przykład efektem zatrudnienia księgowego, który udzielił prawidłowej odpowiedzi na pytanie o wysokość zysku 😉

Aby przynajmniej częściowo uniknąć tego problemu, rentowność sprzedaży można także liczyć z wykorzystaniem innej miary zysku, niż zysk netto. Może to być np. zysk operacyjny.

Rentowność aktywów

Wreszcie, na podobnej zasadzie, na której sprawdzamy, jaki zysk generuje sprzedaż, możemy obliczyć, jaki zysk generuje majątek firmy – czyli jej aktywa. Poznawszy wskaźnik rentowności sprzedaży, zapewne z łatwością sam zapiszesz wzór wskaźnika rentowności aktywów (ROA – return on assets):

Warto tu pamiętać, że mówiąc o aktywach / majątku, mamy tu na myśli księgowe znaczenie tego słowa. W przypadku potocznego, moglibyśmy mieć na przykład wątpliwości, czy należności wobec nas są już naszym majątkiem. W rozumieniu księgowym – jak najbardziej są. Aktywa to więc:

- aktywa trwałe, w szczególności:

- środki trwałe

- wartości niematerialne i prawne (np. licencje)

- inwestycje długoterminowe

- należności długoterminowe

- aktywa obrotowe, w szczególności:

- środki pieniężne

- zapasy (towary, półprodukty, surowce itp.)

- należności krótkoterminowe

- inwestycje krótkoterminowe

Podobnie jak w przypadku rentowności sprzedaży, także w tym wypadku trudno mówić o poziomie optymalnym. Im wyższy wskaźnik ROA, tym – przynajmniej co do zasady – oznacza to, że udaje się wycisnąć więcej zysku z majątku Twojej firmy. Jednak…

Ważna uwaga na koniec

…jak już wspominaliśmy, prawdziwa wartość analizy wskaźnikowej ujawnia się wtedy, kiedy analizujemy zmiany wskaźników w czasie oraz – o czym nie mówiliśmy – odnosząc je do wartości typowych dla danej branży. Niektóre branże wymagają na przykład dużych inwestycji w park maszynowy; w ich przypadku wskaźnik rentowności aktywów może być zdecydowanie niższy, niż dla firmy usługowej, bazującej na pracy ludzkiej.

W innych przypadkach, dwie firmy o bardzo podobnym wskaźniki bieżącej płynności, mogą radykalnie różnić się pod względem wskaźnika szybkiej płynności. Jedna może agresywnie inwestować gotówkę w towar (wychodząc z założenia, że pieniądz musi pracować), druga woli pozostawić sobie sporą rezerwę gotówkową. Ot, by mieć „płynnościową poduszkę” na wszelki wypadek.

Jeszcze inna z kolei może z kolei wykorzystać zalety obu podejść i sfinansować zakup towaru kredytem.Co w wielu przypadkach okazuje się optymalną strategią, i daje pretekst do rozszerzenia analizy o wskaźniki związane ze strukturą finansowania 😉

Zobacz również:

Historia właścicieli małej apteki, którzy jednym prostym posunięciem zarobili 10 tys. złotych

Co przyniesie (lub zabierze) fiskus przedsiębiorcom w 2019 roku?

Faktoring – czym jest i kiedy warto z niego skorzystać?